華為車BU預計將在2025年1月1日并入引望,開始獨立運作,規(guī)模將達到數(shù)千人。對于該消息,華為車BU的一名員工提到,員工已經(jīng)重新簽了合同更換主體,從1月1號開始,發(fā)薪和社保主體變成引望,目前仍保留華為身份,是雙重身份。

華為車BU是美國制裁壓力下開辟的新賽道,不造車要做博世

華為車BU是在2019年設立的,當時余承東明確宣布不造車,要做智能汽車時代的增量零部件供應商。

余承東的說法:華為如果造車,車造得再好,充其量就像手機一樣,占到百分之一二十的份額。一旦做車以后,引望就只能為自己服務,說不定還要建汽車制造廠,這又是重復建設了。”

華為開辟了2種模式:

第1種,類似Tier 1的零部件供應商模式。基于華為在ICT領域多年累計,其已經(jīng)自研了多個汽車核心零部件,如智駕算力平臺、激光雷達等,部分車企也會選擇華為零部件,比如飛凡R7部分車型搭載了華為AR-HUD。

第2種,是華為HI(Huawei Inside)模式。根據(jù)客戶需求進行聯(lián)合開發(fā),基于乾??智駕和鴻蒙座艙兩個解決方案,根據(jù)車型定位,以及市場需求來進行解決方案的定制,如采用HI模式的長安阿維塔和深藍S07。

2021年,華為在美國制裁的壓力下,希望開辟新賽道,以創(chuàng)造新的收入來源,于是打造出

第3種 合作模式:智選模式。華為深度參與產(chǎn)品定義、設計、營銷、用戶體驗等各個環(huán)節(jié),盡可能多的采用五大解決方案。比如問界M9(全景看車)基本搭載了五大解決方案,而問界M5則主要搭載乾智駕、鴻蒙座艙和乾車云。同時,華為利用自己在全國多家體驗店,渠道網(wǎng)絡、門店營銷人員等資源,提供品牌賦能和營銷支持。

車BU獨立打消外界造車顧慮,開放股權深度綁定

在這樣的業(yè)務模式下,為持續(xù)獲得訂單,華為需要與汽車主機廠深度捆綁,但又要避免車企對于“失去靈魂”的擔憂。

于是在2023年11月,華為宣布成立一家獨立的公司,把車BU的相關資產(chǎn)和人員裝入,并開放股權給有意愿合作的車企,2024年1月正式注冊了引望公司。

華為再次宣布堅持不會造車,歡迎各車企合作,合作伙伴數(shù)量不限制。長安汽車旗下阿維塔率先以115億元購入10%引望股份,賽力斯隨后也以相同價格購入10%的股份。

奇瑞汽車和江淮汽車也表達了入股引望的想法。11月廣汽與華為簽署合作協(xié)議,打造一個全新的高端智能新能源汽車品牌,但不同于之前的智選模式的華為主導,這次后是“小智選”模式。上汽和一汽也是潛在的合作對象。

華為或已經(jīng)掌握造車技術,擠占傳統(tǒng)外企供應商,重構供應鏈

2024年11月26日,華為宣布鴻蒙智行尊界車型將搭載新一代智能底盤。華為在汽車行業(yè)領域已經(jīng)布局多年,包括了智能駕駛、智能座艙,對汽車智能化有深度理解。

市場有人認為,華為車BU實際上已經(jīng)具備了造車能力,在新能源汽車時代,非常有潛力替代博世和采埃孚等傳統(tǒng)外資供應商,成為新一代超級供應商。

今年上半年各家外資供應商業(yè)績下滑和裁員潮,已經(jīng)看到新興供應商對其壓力的傳導。德國汽車零部件行業(yè)頭部企業(yè)舍弗勒集團,第三季度公司的核心盈利幾乎減半,在歐洲范圍內(nèi)裁員約4700人,并關閉兩家生產(chǎn)基地。

11月4日,德國另一汽車零部件巨頭博世集團CEO-Stefan Hartung預計無法在2024年實現(xiàn)既定的財務目標,已在全球范圍內(nèi)宣布了多次裁員計劃。

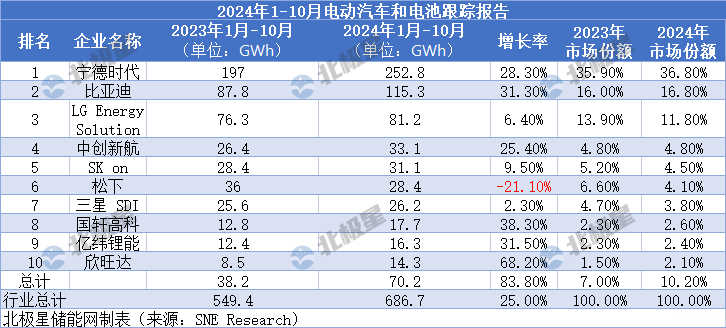

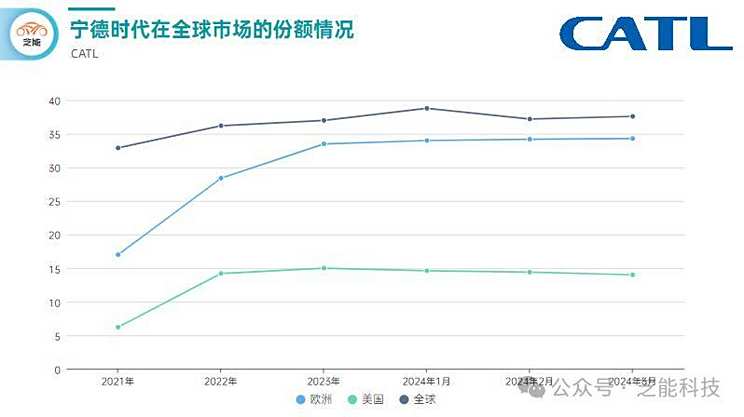

寧德時代成立只有10多年,已經(jīng)連續(xù)7年蟬聯(lián)全球動力電池裝機量第一名,進入全球汽車零部件企業(yè)營收排名前10榜單,僅次于博世、采埃孚和麥格納。

博世早期拒絕和寧德時代合作,最終錯過一個時代

寧德時代在成立的早期,曾經(jīng)有汽車客戶介紹寧德時代給博世,希望可以成立合資企業(yè)的方式一起生產(chǎn)動力電池。寧德時代原先的母公司ATL在消費類電池領域具有豐富的經(jīng)驗,曾為蘋果供貨。但寧德時代的弱項是對汽車的零部件產(chǎn)品不熟悉,正好希望博世可以給與幫助。

當時博世的觀點是,新能源汽車的動力電池未來會成為標準部件,就如超市里購買的5號、7號電池一樣,并無太高壁壘;第二,電池的成本受到上游原材料價格波動影響大,成本不好控制。于是博世放棄了和寧德時代成立合資企業(yè)生產(chǎn)動力電池的提議。

截至2024年第一季度,寧德時代全球市場份額達到37.1%,全球每3輛電動車中就有一輛裝載寧德時代的電池。現(xiàn)在看來,博世決策過于輕率,放棄了一個大時代的紅利。

在當下燃油車和新能源汽車存量競爭時代,新能源車企每多賣出一輛純電動汽車,博世的電噴產(chǎn)品就會少賣一份。

展望和總結

中國市場展現(xiàn)出的技術趨勢最終會擴大到全球,各種新技術在中國快速應用驗證,跨國供應商如果不能在中國市場快速響應,未來將面臨根本生存危機。

中國的電池技術不僅在國內(nèi)搶占外資供應商份額,重塑汽車供應鏈,也成為了中國出海進入歐美市場的關稅談判的籌碼。近期歐洲的北伏公司已申請破產(chǎn)保護,歐洲電池的“自主可控“希望破滅,目前歐洲新能源車沒有技術、產(chǎn)品、供應鏈,自身產(chǎn)品弱,想要發(fā)展還要依托中國,電池還要指望中國技術支持。這是有利的一面。

不過,我們也不能掉以輕心,博世這類跨國供應商普遍經(jīng)歷了多個經(jīng)濟周期,業(yè)務轉型方向一旦明確,出售或收購資產(chǎn)也會非常果斷,它們終將在中國市場展開反擊。(本站 圖/文 吳沛哲)